Podróże służbowe dla dyrektora spółki LTD to zazwyczaj „chleb powszedni”. Każdy taki wyjazd siłą rzeczy wiąże się z pewnymi wydatkami. To z kolei rodzi pytania dotyczące możliwości wliczania ich w koszty prowadzenia firmy. Rzeczywiście część poniesionych wydatków może podlegać takiemu odliczeniu. Jednakże nie należy z góry zakładać, że dotyczy to wszystkich kosztów podróży. Wręcz przeciwnie! Istnieją bardzo szczegółowe wytyczne HMRC dotyczące odliczania wydatków związanych z wyjazdami służbowymi. O czym więc należy wiedzieć?

W tym artykule znajdziesz odpowiedzi na pytania:

- Jaka jest definicja podróży służbowych według HMRC?

- Jakie wydatki związane z podróżą służbową można wliczyć w koszty prowadzenia firmy?

- W jaki sposób można odliczyć wybrane koszty?

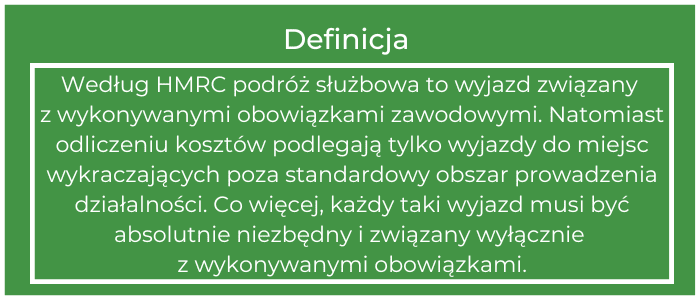

Czym tak naprawdę jest podróż służbowa w rozumieniu HMRC?

Pytanie dotyczące definicji podróży służbowej jest dość zaskakujące. Dla wielu osób odpowiedź będzie wydawać się oczywista. Niestety, przy wliczaniu określonych wydatków w koszty prowadzenia działalności nie ma miejsca na dowolną interpretację. HMRC bardzo dokładnie określa, jakie wydatki mogą podlegać ulgom podatkowym. Aby to zrozumieć, należy jednak zacząć od wspomnianej definicji.

Co to oznacza w praktyce? Najprościej będzie wyjaśnić ten zapis na konkretnym przykładzie. Załóżmy, że w Birmingham mieści się siedziba spółki LTD. Firma ta świadczy usługi głównie na terenie tego miasta. Stąd pochodzi zdecydowana większość jej klientów, dlatego dojazdy do takich osób nie są uznawane za podróże służbowe.

Jednak spółka nawiązuje współpracę z nowym klientem, który mieszka w oddalonym o około 50 mil Shrewsbury. Jeżeli pracownik lub dyrektor spółki pojedzie na spotkanie z tym klientem, będzie to już podróż służbowa. Kluczowym czynnikiem jest tutaj odległość do pokonania oraz to, że Shrewsbury nie staje się przez to głównym miejscem świadczenia pracy, gdyż pozostaje nim Birmingham. Jednak taki wyjazd oznacza opuszczenie obszaru działalności, a co za tym idzie – staje się podróżą służbową.

Niestety, kwestia określenia obszaru działalności jest dosyć trudna. Jeżeli firma działa w wyjątkowo dużym mieście (np. Londynie), już inna część takiego miasta może wykraczać poza obszar działalności. Natomiast w przypadku mniejszych aglomeracji obszar działalności prawdopodobnie będzie obejmować także okoliczne miasta. Warto więc dokładnie określić w umowie, jakie miejsce stanowi obszar działalności danego pracownika (lub dyrektora).

Jakie wydatki związane z podróżą służbową można wliczyć w koszty?

Jeżeli pracownik lub dyrektor wyruszy w podróż służbową, niektóre poniesione przez niego wydatki można później wliczyć w koszty. Ważne jest jednak to, aby wiedzieć, co dokładnie może podlegać takim ulgom.

Przede wszystkim będą to koszty związane z zakupem jedzenia i napojów. Oczywiście mowa tutaj o standardowym lunchu lub posiłku w restauracji. Dlaczego warto o tym pamiętać? Ponieważ HMRC podczas kontroli może sprawdzić wydatki, które zostały wliczone w koszty prowadzenia firmy. Jeżeli na rachunku znajdzie się normalny posiłek, wszystko będzie w porządku. Jeśli jednak będzie to kilkudaniowa uczta dla wielu osób, HMRC prawdopodobnie zakwestionuje taki rachunek.

W przypadku dalszych podróży służbowych można odliczyć koszty paliwa (mileage allowance), noclegów oraz np. zakupionych biletów lotniczych. Tutaj również trzeba pamiętać o tym, że odliczeniu powinny podlegać jedynie niezbędne koszty. Jeżeli więc pracownik uda się do innego kraju na dwa tygodnie, a w tym czasie tylko raz spotka się z kontrahentem, wliczenie wszystkich wydatków w koszty będzie błędem. Zamiast tego warto przyznać pracownikowi dodatkowe tax free allowance, które wynosi 5 lub 10 funtów dziennie. Wyższy wymiar ulgi można zastosować w przypadku podróży do innego kraju.

W jaki sposób można odliczyć wydatki dotyczące podróży służbowych w LTD?

Istnieje kilka sposobów na wliczanie takich wydatków w koszty prowadzenia działalności. Co jasne, podstawową metodą jest odliczenie wartości podatku VAT od określonych usług. Taka możliwość dotyczy zarówno posiłków, jak i innych wydatków związanych z wyjazdami służbowymi.

Oprócz tego warto zwrócić uwagę na tzw. Corporation Tax, czyli podatek dla firm. W jego przypadku również można zastosować wspomnianą ulgę. Dzięki temu znaczna część wydatków poniesionych w trakcie podróży zostanie wliczona w koszty prowadzenia działalności. Jest więc to bardzo efektywne działanie pod względem optymalizacji podatkowej.

Na zakończenie ważna uwaga. HMRC może przeprowadzić kontrolę w celu sprawdzenia tego, czy dane wydatki faktycznie powinny zostać wliczone w koszty. Aby uniknąć przykrych niespodzianek, pracownik lub dyrektor powinien zachować wszystkie rachunki z odbytej podróży. To właśnie one będą stanowić potwierdzenie tego, jakie koszty były związane z wyjazdem służbowym. Dlatego warto zapamiętać, że dosłownie każda taka podróż musi być dobrze udokumentowana.

Podróże służbowe w spółce LTD – Podsumowanie

Jeszcze przed wliczeniem wspomnianych wydatków w koszty warto upewnić się, że dany wyjazd faktycznie zostanie uznany za podróż służbową. W tym względzie regulacje HMRC nie zostawiają przedsiębiorcom zbyt wiele swobody. Należy również pamiętać o tym, iż wydatki muszą być proporcjonalne do czasu trwania podróży. Tylko wtedy ewentualna kontrola HMRC nie stanie się źródłem dodatkowych problemów.

„Lidertaxowa” strefa humoru

Photo by JESHOOTS.COM on Unsplash